Gracias a la Encuesta Nacional de Inclusión Financiera 2021 (ENIF) tenemos a la mano la información estadística e indicadores que permiten a las autoridades financieras hacer diagnósticos, diseñar políticas públicas y establecer metas en materia de inclusión y educación financiera.

FUENTE: Siete17.com

Durante el año 2021, por primera vez, la encuesta recolecta información sobre el impacto del uso de la tecnología en la inclusión financiera en México. La innovación y el desarrollo tecnológico han iniciado con la transformación de los servicios financieros a través de la digitalización de sus productos y servicios. Las instituciones financieras han implementado alternativas a los métodos tradicionales de pago, han creado aplicaciones móviles para el manejo de la cuenta y han abierto la posibilidad de contratar servicios en línea.

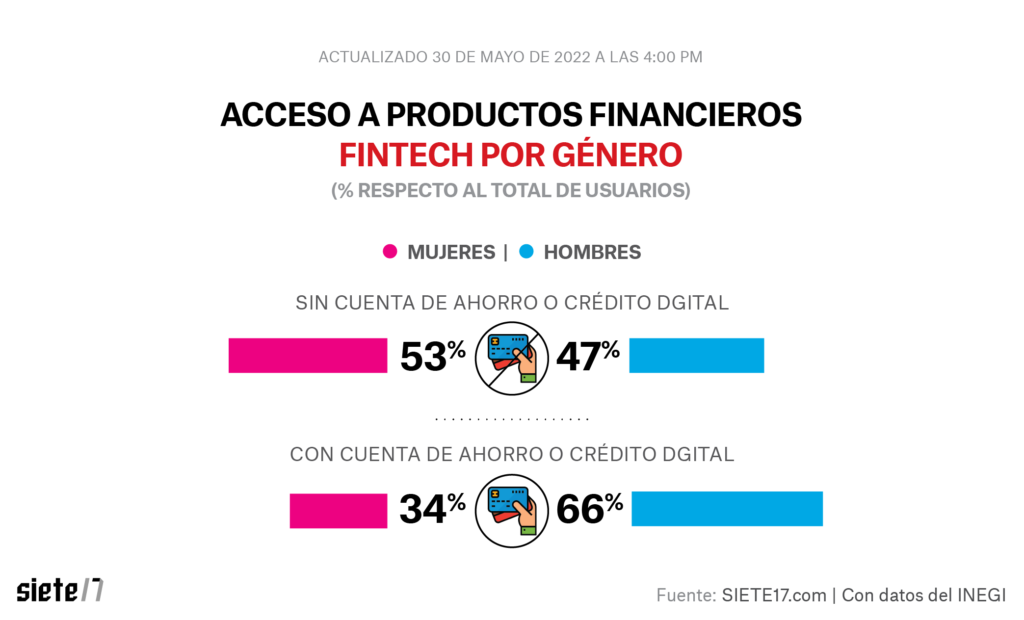

Actualmente, cerca de 2.5 millones de personas cuentan con una cuenta de ahorro o crédito a través de una institución de tecnología financiera (Fintech). Del total de usuarios Fintech registrados a 2021, el 66% son hombres, mientras que tan solo el 34% de los usuarios son mujeres. En cambio, respecto a los usuarios tradicionales, la cifra de mujeres representa el 53%.

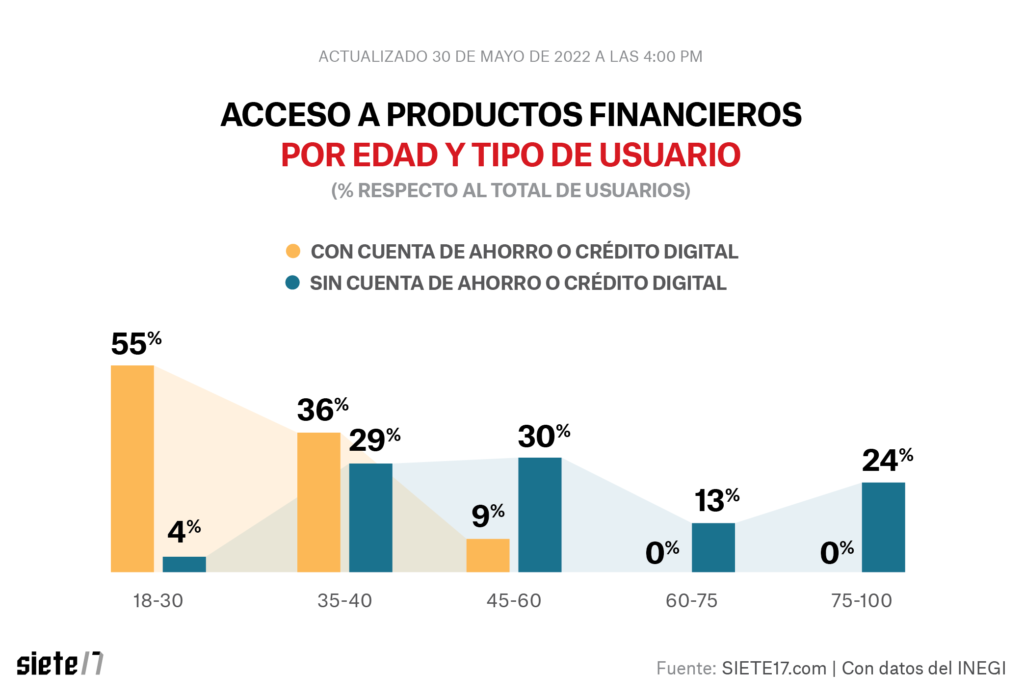

Adicionalmente, las cuentas Fintech suelen ser más comunes entre una población más joven. Los usuarios de tecnologías financieras son menores de los 60 años concentrándose principalmente entre el rango de edad de 18 a 30 años; mientras que para los usuarios tradicionales, los usuarios se concentran entre los 30 y 60 años.

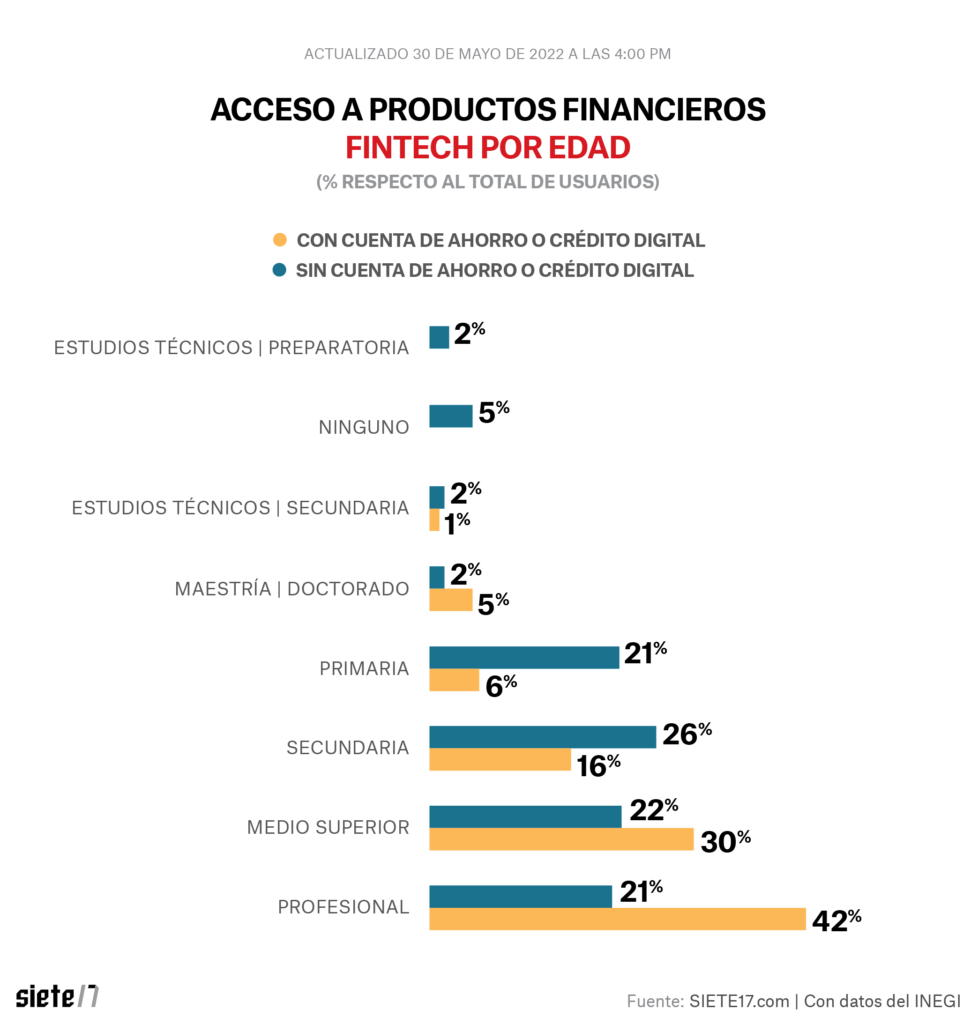

Otra característica entre los usuarios Fintech es que éstos suelen tener una mayor escolaridad que los usuarios no Fintech. 7 de cada 10 usuarios de tecnología financiera cuenta con al menos educación media superior, mientras que, para el caso de los usuarios tradicionales, tan únicamente 4 de cada 10 usuarios cuenta con al menos este nivel de escolaridad.

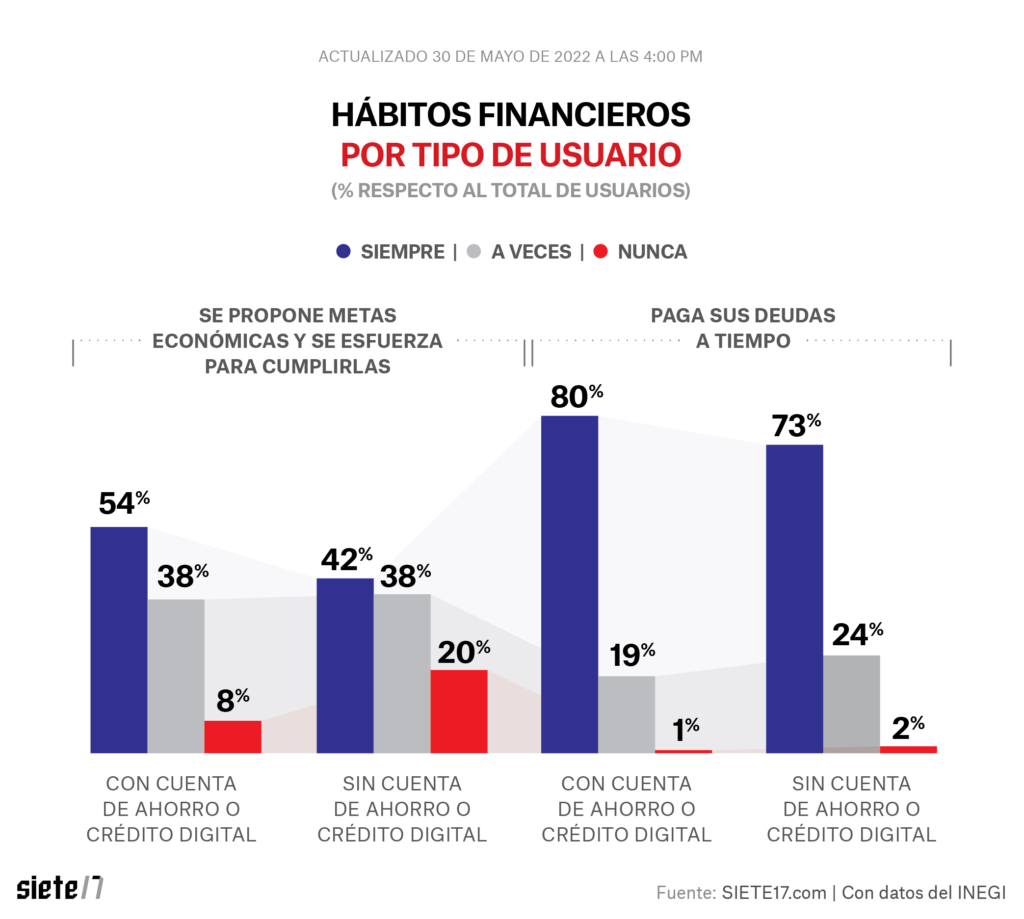

La tecnología puede influir en la inclusión financiera al modificar el comportamiento y los hábitos financieros de las personas, así como facilitar el acceso a los productos financieros formales. Entre los usuarios con cuentas Fintech, es más común que se paguen las deudas a tiempo y que los usuarios se propongan metas económicas y que se esfuercen por cumplirlas respecto a los usuarios que no tienen cuentas Fintech.

Los resultados confirman que la migración hacia el entorno digital ha comenzado y está modificando los patrones de comportamientos financieros de las personas; sin embargo, prevalecen las barreras generacionales, de nivel educativo y de género.

Si bien la modernización de la banca mexicana ha sido moderada, ya es una realidad y su aparición genera nuevos retos a enfrentar, como la conectividad, pero también abre la oportunidad de volver más accesible el financiamiento a más personas.