El crédito a la vivienda impulsa al financiamiento privado de la banca comercial, a pesar del entorno adverso que enfrenta el sistema financiero mexicano.

El financiamiento puede definirse como el otorgamiento de recursos monetarios o de una cartera de crédito para que las personas, las empresas o los gobiernos puedan ejecutar y gestionar proyectos. En México, el 81.4% del financiamiento está concentrado en la banca comercial que, en enero de 2023, fue de 8,667.1 miles de millones de pesos y creció un 2.9% real mensual, mientras que el financiamiento de la banca de desarrollo fue de 1,974.5 miles de millones de pesos y disminuyó un 1.2% real mensual.

Dentro del financiamiento otorgado por la banca comercial, el 65.5% está concentrado en el sector privado, principalmente destinado al crédito a la vivienda y al consumo, mientras que, en la banca de desarrollo, el sector público concentra el 41.1% cuyo objetivo es fondear obras de inversión productiva.

*Otros incluye el Fondo Nacional de Infraestructura (FONDADIN) y el Instituto para la Protección al Ahorro

Bancario (IPAB)

Por sectores económicos, es decir, por el tipo de actividad económica que llevan a cabo, el financiamiento en México está concentrado en el sector de los servicios, el sector industrial y el crédito a la vivienda, que representan el 24.3%, 20.6% y 17.2% del total, respectivamente.

Si bien, durante los últimos 10 años, el financiamiento mexicano ha estado focalizado en el sector de los servicios y el sector industrial, el financiamiento a la vivienda ha cobrado relevancia a partir del cuarto trimestre de 2020, sustituyendo al sector público en magnitud.

No obstante, durante el periodo de recuperación pospandemia de la COVID-19, de los tres sectores prevalentes, la vivienda es la única con una tasa real anual promedio creciente, siendo del 5.8%; en caso contrario, el financiamiento del sector industrial y el de los servicios han presentado una tendencia decreciente al disminuir a tasas reales anuales promedio del -7.0% y -5.7%, respectivamente.

(1) La información por sector económico es trimestral. La información al cuarto trimestre de 2022 es la última

disponible.

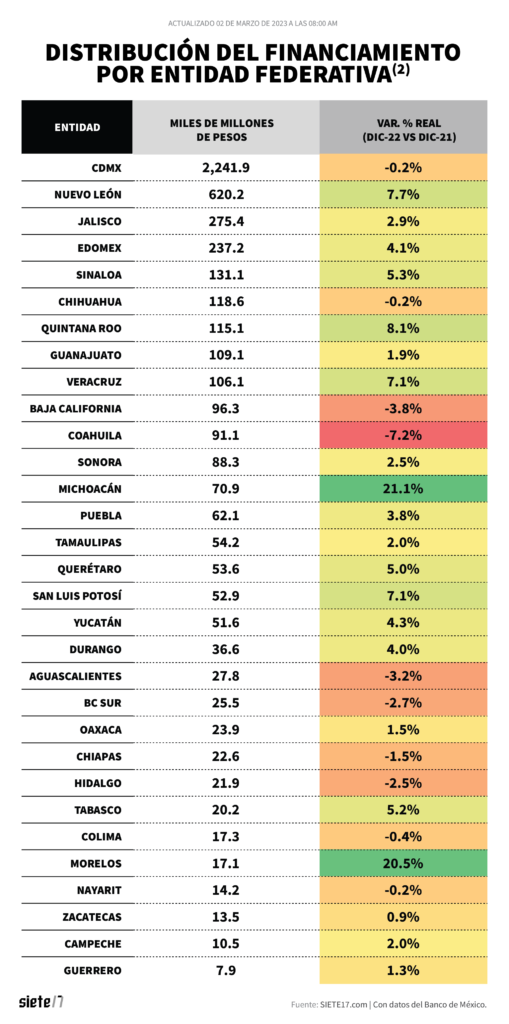

Asimismo, el financiamiento en México también presenta discrepancias entre estados. La Ciudad de México, Nuevo León y Jalisco concentran el 46.4%, 12.8% y 5.7% del financiamiento, respectivamente. Sin embargo, respecto al financiamiento que tenían al cierre de 2021, diez estados presentaron contracciones, entre ellos la Ciudad de México, al disminuir un 0.2% real anual. Por el contrario, Michoacán y Colima destacan como los estados con el mayor incremento, al aumentar un 21.1% y 20.5%, respectivamente.

(2) La información por estado es trimestral. La información al cuarto trimestre de 2022 es la última disponible. Asimismo, a nivel agregado es incluido el financiamiento de la vivienda y el consumo; sin embargo, el desglose a nivel estatal de ambos no está disponible.

Finalmente, de acuerdo con el último Reporte de Estabilidad Financiera del Banco de México, las contracciones observadas pueden atribuirse a que el sistema financiero mexicano ha enfrentado un entorno adverso de altos niveles inflacionarios, el deterioro de los pronósticos de crecimiento y unas condiciones financieras más apretadas; sin embargo, pese al panorama hostil, se mantiene resiliente.